!.png)

2025年3月8日

労働一般

厚生労働省のブラック企業リスト(2024)!地域と掲載企業の傾向

ブラック企業リスト掲載の事案は、労働安全衛生法違反が多く、実際のイメージとは異なる部分があります。今回は、ブラック企業リストとその内容について説明したうえで、ブラック企業を見極めるための簡単なチェックリストについて解説していきます。

2026/02/08

労働災害

?二重取りや併用の可否と診断書【自賠責・医療保険・傷害保険も解説】.png)

労災による保険の補償関係については複雑になっており、損しないように適切に損害の補償をけるためには、専門的な知識が必要になります。

この記事をとおして、労災でも生命保険は貰えるのか悩んでいる方に対して、是非知っておいていただきたい知識やノウハウを分かりやすくお伝えしていくことができれば幸いです。

今回は、労災でも生命保険は貰えるかを説明したうえで、二重取りや併用の可否と診断書などの証拠について解説していきます。

この記事の要点

・労災でも生活生命保険は貰えるのが通常です。医療保険や傷病保険も二重取り可能な傾向にありますが、自賠責保険は二重取りができません。

・労災保険と生命保険は、原則として併用が可能であり、いわゆる「二重取り」も認められています。

この記事を読めば、労災で生命保険をもらいたいと考えている場合にどうすればいいのかがよくわかるはずです。

目次

労働弁護士コンパスで

労働問題に強い弁護士を探す

仕事中や通勤中のケガや死亡事故でも、労災保険とは別に生命保険の給付を受けられることがあります。

保険契約の内容によって異なりますが、労災であっても生命保険が「おりる」ことは十分にあり得ます。

生命保険は契約に基づく給付なので、契約内容で決められた事由に該当すれば、給付を受けることができます。

しかし、労災であることは、免責事由とはされていないことが通常であるため、仮に労災が原因でも給付事由に該当すれば、生命保険を貰えることが多いのです。

例えば、業務中に不幸にも亡くなってしまった場合には、労災保険からは遺族補償給付などが支給されますし、生命保険から死亡保険金が支払われる可能性もあります。

そのため、労災事故が起きた場合には、労災保険の手続きだけでなく、加入している生命保険についても請求できるか確認しておくことが大切です。

見落とさないように保険会社や弁護士などの専門家に早めに相談しておきましょう。

ただし、自殺が原因の場合には、労災となることはありますが、生命保険の契約次第では免責事由に該当することもありますので注意が必要です。

はできる?.png)

労災保険と生命保険は、原則として併用が可能であり、いわゆる「二重取り」も認められています。

どちらか一方しか受け取れないというわけではありませんので、両方の手続きを進めることができます。

これは、労災保険が公的制度による補償であるのに対し、生命保険は契約に基づく私的な保障であるためです。

法律上、この2つはまったく別の性質を持っており、互いに排除されるものではありません。

例えば、業務中の事故で入院や死亡に至った場合、労災保険から治療費や遺族補償が支給されるだけでなく、生命保険の入院給付金や死亡保険金も受け取れることがあります。

ただし、生命保険の内容は契約により定めされますので、念のため、保険証券や約款をよく確認することが重要です。

疑問がある場合は、早めに保険会社や弁護士に相談して、自分が受け取れる補償内容を整理しておきましょう。

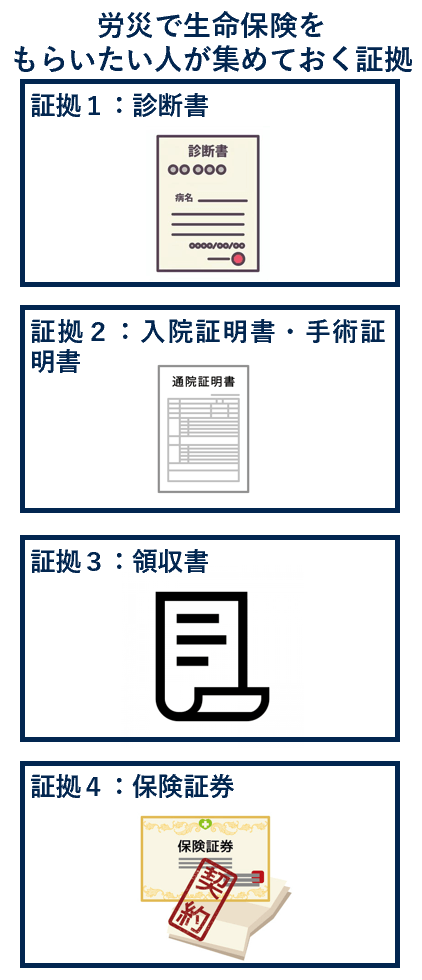

労災によって生命保険の給付を受けたい場合は、適切な証拠をそろえておくことがとても大切です。

保険金の請求は、契約上の条件を満たす必要があり、証拠がないと支給されないこともあります。

とくに、保険会社は「どのような事故だったのか」「どのような治療や入院をしたのか」「被保険者が誰か」などを確認するために、多くの書類を求めてきます。

証拠を整理しておくことで、スムーズな請求が可能になります。

例えば、労災で生命保険をもらいたい人が集めておく証拠として、重要なものには以下の4つがあります。

それでは、各証拠について順番に見ていきましょう。

生命保険の請求において、診断書は非常に重要な証拠です。

多くの保険会社では、診断書がないと給付対象かどうか判断できないからです。

診断書には、病名や受傷日、発症日、通院・入院期間、死亡日などが記載されます。

診断書はあまり時間が経たないうちに取得するのが望ましいため、早めに病院に依頼しておきましょう。

入院や手術に関する証明書も、保険金請求において必要となることがあります。

診断書だけでは治療の詳細が確認できない場合に備えて、これらの書類も保管しておきましょう。

保険会社は、入院日数や手術の有無によって支払額を決めることがあるため、正確な治療記録が重要です。

例えば、腰椎の手術を受けて10日間入院したケースでは、入院証明書と手術証明書のセットを提出することで、入院給付金や手術給付金を受け取る条件を満たすことが明確になります。

退院後に病院で発行してもらえることが多いため、退院時や診察時に忘れずに依頼しましょう。

医療費の支払いに関する領収書も、保険金の請求において補足的な証拠となります。

とくに、通院日数や入院期間を裏付ける資料として役立ちます。

また、民間の医療保険や傷害保険では、実際に支払った費用に応じて補償されるものもあるため、領収書の有無が保険金の支給に直結する場合もあります。

例えば、通院が月に5回あり、それぞれの診察代の領収書が残っていれば、実際に治療を受けていたことが明確になります。

万が一、診断書だけでは足りないと判断されたときの補助資料にもなります。

領収書は原本が必要となる場合もあるため、コピーを取ったうえで大切に保管しておきましょう。

そもそも保険金の請求ができるかどうかは、自分が加入している保険の内容を正確に把握することから始まります。

そのため、保険証券は必ず確認・保管しておくべき証拠の1つです。

保険証券には、保険の種類、被保険者名、保障内容、支給条件、給付金額の上限などが記載されています。

これらの情報をもとに、自分の受けられる補償範囲を正しく理解することができます。

古い契約でも、失効していなければ請求できる可能性があるため、複数の保険に加入している場合はすべて確認しておきましょう。

労災保険や生命保険では、すべての損害が補償されるわけではありません。

とくに精神的苦痛に対する慰謝料や、逸失利益といった損害は対象外になることが多く、別途請求が必要になります。

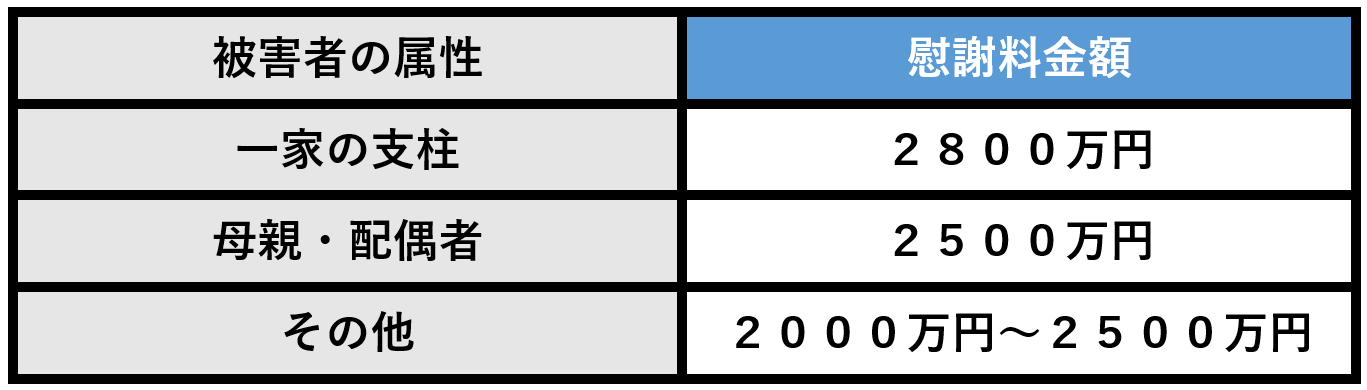

例えば、死亡慰謝料は、概ね以下のとおりとされることがあります。

こうした補償漏れを放置してしまうと、本来受け取れるはずの金額を逃してしまうことになります。

労働者の権利として、会社に対して正当に損害賠償を求める手段を理解しておくことが重要です。

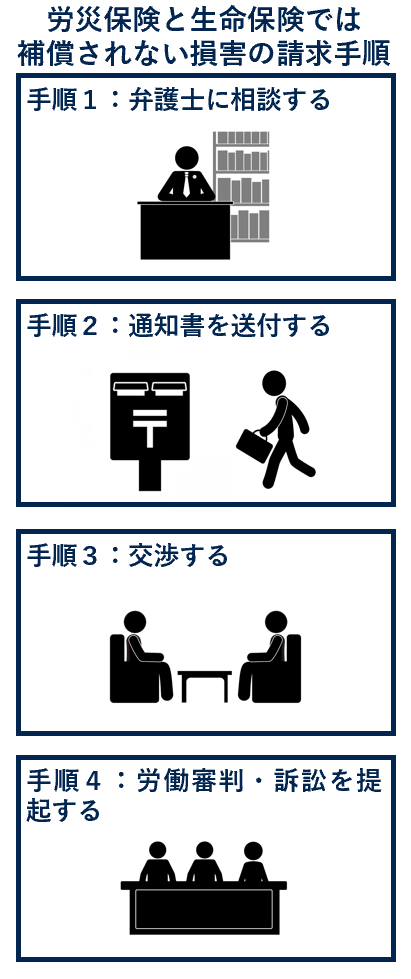

具体的には、労災保険と生命保険では補償されない損害の請求手順は以下のとおりです。

それでは、各手順について順番に見ていきましょう。

まずは、専門知識を持つ弁護士に相談することが大切です。

慰謝料や逸失利益といった損害は、金額の計算や証拠の準備が複雑なため、法律の専門家の支援を受けることで、正当な補償を受けやすくなります。

とくに労災や保険との関係を整理しながら請求するには、法的なアドバイスが不可欠です。

損害の項目ごとに、どの補償制度から何が出て、どこが不足しているのかを明確にする必要があります。

例えば、業務中の事故で後遺障害が残り、将来の収入が減少する可能性がある場合には、逸失利益として会社に請求できる可能性があります。

初回相談無料の法律相談窓口もあるため、ひとりで悩まず、まずは早めに相談することをおすすめします。

損害賠償を請求する際は、まず会社に対して通知書を送付しましょう。

書面により送付することで、交渉経緯が明確に証拠として残すことができますし、法的な主張も整理しやすくなります。

通知書には、事故の発生日時、事故状況、損害の内容、請求額の根拠などを簡潔に記載します。

これにより、会社側も損害賠償に応じる義務があるかを検討、確認し対応することになります。

例えば、「2025年〇月〇日、業務中の事故により死亡したことにより、〇万円の損害が発生したため賠償を求めます。具体的な内訳は、以下のとおりです。…」などと記載します。

通知書を送ったあとは、会社との話し合い(交渉)を行うことになります。

会社が任意に支払う意思を示せば、裁判をせずに解決できることもあります。

この交渉では、相手方がどの範囲まで認めるかを確認し、必要に応じて金額や支払方法について話し合います。

交渉がスムーズに進めば、短期間で解決する可能性もあります。

例えば、慰謝料について2800万円を請求したところ、会社が2500万円までなら支払うと回答してくるようなことがあります。

このような場合には法的な見通しや訴訟まで行うコストなどを検討し、和解により解決するかなどを検討することになります。

交渉は弁護士に任せることも可能であり、本人が直接対応しなくて済むため精神的な負担も軽減できます。

交渉が決裂した場合や、会社が誠実に対応しない場合は、法的な手段として労働審判や民事訴訟を起こすことが検討されます。

労働審判は、裁判よりも迅速に解決することを目的とした手続きで、全3回までの期日で結論が出されます。平均的な審理期間は3ヶ月です。

労働審判については、以下の記事で詳しく解説しています。

労働審判とは何かについては、以下の動画で詳しく解説しています。

それでも解決しない場合には、本格的な裁判(訴訟)に進むことになります。訴訟については解決に1年以上を要することもあります。

手続きには専門的な準備が必要になるため、弁護士に依頼して進めるようにしましょう。

安全配慮義務違反の訴えについては、以下の記事で詳しく解説しています。

労災と生命保険以外の保険取り扱いについて、よくある疑問として以下の3つがあります。

それでは、これらの疑問について順番に解消していきましょう。

A.労災で交通事故に遭った場合、自賠責保険を請求することは可能です。

ただし、同じ損害(治療費・休業補償など)について、労災保険との二重取りはできません。

加害者が加入している保険であり、加害者の代わりに損害賠償の一部を負担するものだからです。

労災保険は治療費や休業補償などの実損害を補う制度であり、精神的損害である慰謝料は対象外です。

一方で、自賠責保険は慰謝料(入通院慰謝料・後遺障害慰謝料など)をカバーしており、労災と補償範囲が異なります。

例えば、治療費は労災保険から受け取り、精神的な損害については自賠責保険から慰謝料を請求することで、併用できることもあります。

また、労災保険の「特別支給金」は自賠責保険と調整されず、全額支給される点も特徴です。

そのため、まずは労災保険で休業補償などを受け取り、補償外の慰謝料を自賠責保険に請求するのが合理的とされることが多いです。

A.労災によるケガや病気であっても、医療保険の契約条件を満たしていれば、給付金を受け取れることが多いです。

医療保険は民間の保険であり、労災との併用が制限されていることは通常ありません。

医療保険では、入院給付金・手術給付金・通院給付金などが支給対象になります。

給付の判断は労災かどうかではなく、「保険契約上の支給条件を満たすかどうか」によって決まります。

例えば、労災によるケガで3日間入院した場合でも、契約している医療保険が「入院1日につき〇千円支給」となっていれば、その条件どおりに保険金を受け取ることができます。

したがって、労災と関係なく、加入している医療保険の内容を必ず確認しておきましょう。

A.傷害保険も、労災による事故であっても契約内容を満たしていれば支給されるのが一般的です。

医療保険と同様に、労災との併用が認められており、補償が重なる場合でも二重取りが可能です。

傷害保険は、突発的な事故によるケガを対象としており、入院・通院・手術などに対して保険金が支払われる仕組みです。

保険金の支給は、あくまでも「事故により発生した傷害」が対象となるため、業務中かどうかは原則関係ありません。

例えば、勤務中に転倒して足を骨折し、10日間通院した場合には、契約条件に応じて通院給付金や入院給付金が支払われる可能性があります。

このように、傷害保険は労災と独立して請求できる制度のため、見落とさずに手続きしておきましょう。

労災に強い弁護士を探したい場合には、是非、労働弁護士コンパスを活用ください。

労働問題は非常に専門的な分野であり、弁護士であれば誰でもいいというわけではありません。

労働弁護士コンパスでは、労働問題に注力している弁護士を探すことは勿論、地域や個別の相談内容から、あなたにマッチする最高の弁護士を探すことができます。

初回無料相談や電話・オンライン相談可能な弁護士であれば、少ない負担で気軽に相談をすることができます。

どのようにして弁護士を探せばいいか分からないという場合には、まずは試しにこの労働問題弁護士コンパスを使ってみてください。

労働弁護士コンパスで

労働問題に強い弁護士を探す

以上のとおり、今回は、労災でも生命保険は貰えるかを説明したうえで、二重取りや併用の可否と診断書などの証拠について解説しました。

この記事が労災でも生命保険は貰えるのか知りたいと悩んでいる方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

弁護士に相談する

人気記事

2025年3月8日

労働一般

ブラック企業リスト掲載の事案は、労働安全衛生法違反が多く、実際のイメージとは異なる部分があります。今回は、ブラック企業リストとその内容について説明したうえで、ブラック企業を見極めるための簡単なチェックリストについて解説していきます。

2025年2月22日

不当解雇

休職期間や手続をよく確認しないまま、長期にわたり休職を継続して、解雇を言い渡されてしまう事例が多くなっています。今回は、休職が解雇猶予の制度であることを説明したうえで、休職でクビになるケースや対処法を解説します。

2025年4月13日

ハラスメント

逆パワハラとは、部下から上司に対して行われるパワーハラスメントのことを言います。今回は、逆パワハラとは何かを説明したうえで、6つの事例や判例と簡単な対処法5つを解説します。

人気記事

労働災害に強い弁護士を今すぐ検索

労働災害に強い弁護士を今すぐ検索