2025年5月2日

法律一般

法律の条・項・号の読み方や書き方、見分け方|条文に1項は書かない?

法律については、条を細分化したものが項、更に項を細分化したものが号となります。読み方は、「じょう、こう、ごう」です。今回は、法律の条・項・号の読み方や書き方、見分け方を解説していきます。

2025/12/05

法律一般

消滅時効とはどのようなものか知りたいと悩んでいませんか?

消滅時効という言葉を聞いたことがあっても、難しくてよく理解できないと感じている方もいますよね。

消滅時効とは、一定期間権利の行使をしないことにより、その権利が消滅する制度です。

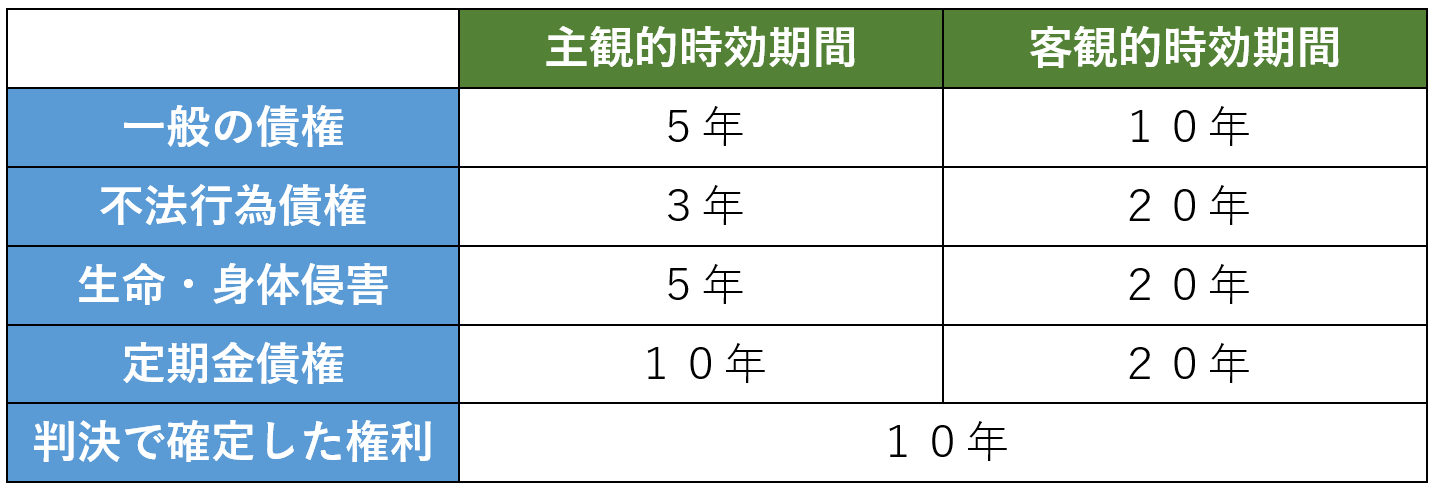

民法の債権の消滅時効期間を整理すると、以下の一覧表のとおりです。

債権者としては、消滅時効が近づいている場合には、完成猶予や更新といった対処をしていくことになります。

2020年4月1日施行の民法改正で消滅時効の制度は大きく変わりましたので、どのような変更があったのかを理解しておくことが大切です。

また、消滅時効には注意点があり、対応を誤ってしまうと大きな不利益となってしまう可能性がありますので、慎重に対応していく必要がります。

実は、消滅時効は実務上も非常に重要になってくるポイントであり、弁護士も細心の注意を払いながら確認、管理していくのが通常です。

この記事をとおして、難しそうに見える消滅時効についての実務上のポイントを誰でもわかりやすいように説明していくことができれば幸いです。

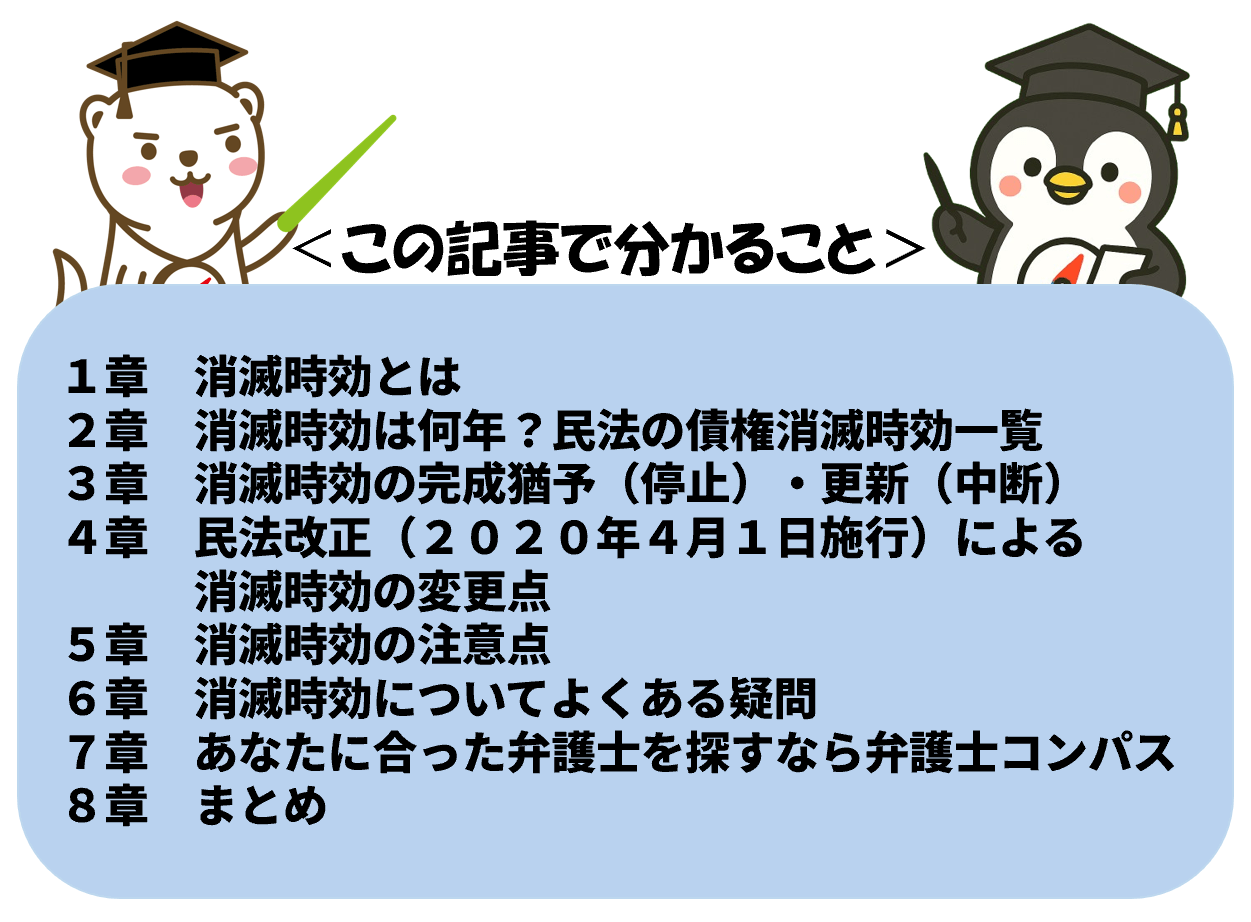

今回は、消滅時効とは何かを説明したうえで、民法上債権の時効は何年かと注意点3つをわかりやすく解説していきます。

具体的には、以下の流れで説明していきます。

この記事を読めば、消滅時効とはどのような制度なのかがよくわかるはずです。

目次

弁護士コンパスで

各分野に強い弁護士を探す

消滅時効とは、一定の期間が過ぎると、権利が消滅してしまう制度のことです。

長い間行使されてこなかった権利については、法的な保護に値しないとされているためです。

また、長期間が過ぎることで証拠もなくなってしまいますし、債務者からしても長期間請求されず放置され続けている法的に不安定になってしまいます。

例えば、次のようなケースを考えてみるとイメージしやすいかもしれません。

いずれも具体的な場面を想像できますが、時間が経ちすぎると「事実を証明する手段」がなくなってしまったり、当事者の記憶があいまいになってしまったりします。

いつまでも請求されないと債務者としても、相手方から請求されないものと思い生活をしていることもあります。

このような問題を防ぐために、法律は一定期間を超えると権利が消滅するというルールを設けています。

民法では、債権が何年で消滅するかが定められており、種類によって期間が異なります。

時効期間を正しく知っておくことで、請求のタイミングを逃してしまったり、知らないうちに権利が消えてしまったりすることを防ぐことができます。

民法の債権の消滅時効を一覧として整理すると以下のとおりです。

それでは、これらについて順番に説明していきます。

一般の債権は「権利を行使できると知った時から5年」または「権利を行使できる時から10年」で時効となります。

権利が発生した事情を知っている場合には5年、知らない場合や確認できない場合には10年で区切られています。

そのため、債権者は「自分がいつ知ったのか」「いつから請求できたのか」を把握しておく必要があります。

不法行為の損害賠償請求権は「加害者と損害を知った時から3年」、または「不法行為の時から20年」で時効となります。

例えば、配偶者の不倫相手に対して慰謝料を請求したいと思った場合には、加害者や損害を知った時から3年以内に行う必要があります。

加害者や損害が分からない場合でも、不法行為の時から20年経つと時効が完成してしまうことになります。

生命や身体に重大な被害が生じた場合には、通常の不法行為よりも長い時効期間が認められています。

一般債権と比べると「客観的起算点が20年に延びている」点が特徴で、不法行為債権と比べると「主観的起算点が3年→5年に伸びている」点が大きな違いです。

生命・身体への侵害は保護する必要性が高く、慎重な扱いが求められるため、時効期間も他の債権より広く認められているのです。

定期金債権とは、家賃や養育費のように「定期的に決まったお金を受け取る権利」のことをいいます。

毎月の支払いが続く性質があるため、民法では一般の債権より長い時効期間が設定されています。

例えば、毎月の家賃や、離婚後に支払われる養育費、年金のような継続支払いの場面では、この定期金債権のルールが使われます。

これらは毎月の支払いそのものではなく、それらを生み出す「基本的な権利」が消滅時効の対象になります。

定期金債権は、次のどちらかの期間を過ぎると時効となります。

一般の債権より主観的期間が長く、継続的に発生する債権の性質に合わせた仕組みになっています。

そのため、家賃や養育費などの受け取りが長期間止まっている場合には、この時効が進んでいないか注意が必要です。

裁判で確定した権利は、当事者の責任が明確になっているため、消滅時効は一律で「10年」と定められています。

判決により権利が確定している以上、争いが少ないと考えられるため、期間が固定されているのが特徴です。

例えば、裁判で貸金返還請求が認められた場合には、その確定判決の日から10年間が時効期間になります。

確定した権利であっても永遠に行使できるわけではないため、注意が必要です。

消滅時効は、そのまま放置すると進み続けますが、一定の行為があると時効の進行が止まったり、新しくやり直しになったりします。

あなたが債権者であり、消滅時効の完成が迫っている場合には、これらの完成猶予と更新をしておくことが大切です。

「消滅時効の完成猶予」と「消滅時効の更新」について順番に説明していきます。

消滅時効の完成猶予とは、一定の事情がある場合に「時効が一時的に進まなくなる」制度のことです。

時効が迫っている場面では、この完成猶予を理解しておくことで、権利が消えてしまうリスクを避けることができます。

例えば、裁判を起こしたり、内容証明を送ったり、調停を申し立てたりすると、その間は時効が完成しなかったり、手続終了後に一定期間時効が止まったりします。

このように、完成猶予は「まず時効を止める」ための仕組みとして重要です。

以下では、民法に定められている完成猶予の事由をすべてわかりやすく整理します。

時効の更新とは、進んでいた時効が一度リセットされ、新しい時効がゼロから進み直す仕組みのことです。

更新が起きると、それまで経過した期間はすべてなかったことになるため、債権者にとって強い保護となります。

以下では、民法で定める更新事由をわかりやすく整理します。

2020年の民法改正では、消滅時効に関するルールが大きく整理され、より分かりやすく統一された制度になりました。

短期消滅時効が廃止されたり、「主観的起算点」が導入されたり、不法行為や生命・身体侵害の扱いも見直されています。

例えば、民法改正による消滅時効の主な変更点としては以下の5つがあります。

それでは、民法改正による主な変更点について順番に見ていきましょう。

改正民法では、まず大きな変更として、職業ごとにバラバラだった短期消滅時効がすべて廃止されました。

以前は、医師の診療報酬は3年、弁護士の報酬は2年、飲食店のツケ代金は1年など、種類ごとに時効期間が分かれていましたが、現在は一つのルールに統一されています。

さらに、企業間取引で使われていた商事消滅時効(5年)も廃止され、一般の債権と同じ「主観5年・客観10年」の枠にまとめられました。

もともと商事債権は5年でしたが、改正後の一般債権も5年(主観的起算点)になるため、特別な規定として残す必要がなくなったという整理です。

現在は債権の種類を細かく意識しなくても、基本的に「主観5年・客観10年」で判断できるため、債権者にとっても債務者にとっても制度が分かりやすくなっています。

この統一により、時効期間の管理がシンプルになりました。

次に重要なのが、「主観的起算点」が導入されたことです。

改正前は、債権者が権利行使できることを知っていたかどうかにかかわらず、「権利を行使することができる時から10年」という一律の考え方でした。

改正後は「知っていたかどうか」によって期間が変わる仕組みになりました。

現在の一般の債権では、次の2つのうち、どちらか早く到来した方で時効が完成します。

例えば、売掛金の支払期日がはっきり決まっていて、債権者もその期日を把握しているような取引では、通常「期日を迎えた時」が主観的起算点と客観的起算点の両方になります。

この場合は、弁済期から5年で時効にかかるイメージで考えることが多くなります。

一方で、権利が発生したことに気付きにくいケースでは、「知った時から5年」という枠があることで、債権者の保護にも配慮した形になっています。

ただし、どちらか一方の期間が満了すれば権利は消滅してしまうため、「最初にどの時点からカウントされるのか」を意識しておくことが大切です。

改正前の民法では、時効が一時的に進まなくなる仕組みを「停止」、時効がゼロからやり直しになる仕組みを「中断」と呼んでいました。

しかし、言葉として直感的に分かりにくかったことや、効果の違いが把握しづらかったことから、改正後は「完成猶予」と「更新」という用語に整理されています。

改正前の民法では、不法行為について「損害および加害者を知った時から3年」という時効に加えて、「不法行為の時から20年」という別枠が定められていました。

この20年は「除斥期間」と解され、時効とは異なり中断や停止の対象にならず、完成猶予や更新のような柔軟な調整がしにくいという問題がありました。

改正後は、この「不法行為の時から20年」の部分が、はっきりと消滅時効として位置づけられました。

これにより、時効の一般ルールが適用され、完成猶予や更新の制度を使いやすくなり、被害者保護の観点からも一定の改善が図られています。

生命や身体に対する侵害については、改正前から「より手厚く保護すべきだ」という考え方がありましたが、改正後はその考え方が条文に反映されています。

債務不履行でも不法行為でも、人の生命または身体の侵害による損害賠償請求権については、主観的時効期間が5年、客観的時効期間が20年と長く設定されました。

消滅時効については、実務上いくつか気を付けていただきたい注意点があります。

時効は知らない間に進んでしまったり、ちょっとした行動で使えなくなってしまったりすることがあるためです。

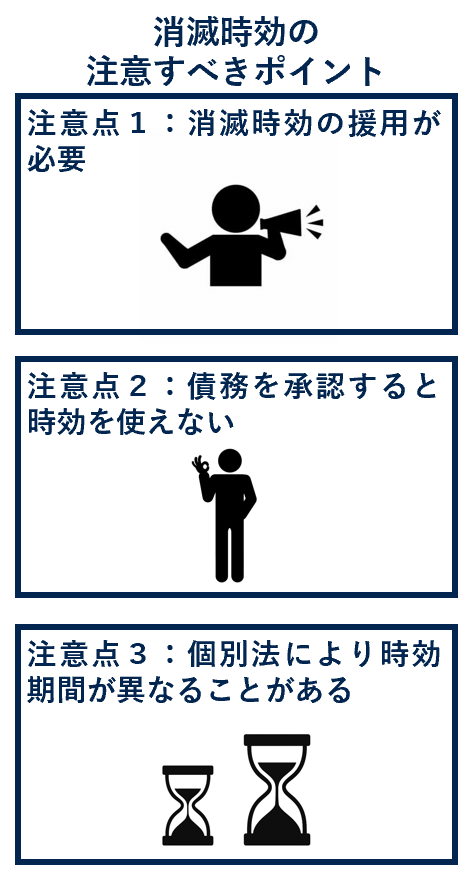

例えば、消滅時効について、注意すべきポイントとしては以下の3つがあります。

それでは、消滅時効に関する3つの注意点について順番に見ていきましょう。

消滅時効により債権が消滅するには、消滅時効の援用が必要とされています。

消滅時効が完成したとしても、援用がない限りは、債権は消滅しないとされているためです。

例えば、「貴殿は、私に対して、●●の請求をしていますが、これについて、私は消滅時効の援用の意思表示をいたします」などと通知することになります。

とくに形式は決められていませんので、口頭で援用することもできますが、証拠に残るように通知書等で行っておくことが通常です。

ただし、消滅時効の援用をする際には、法的な争いになるような記載を避けるため、弁護士に相談したうえで行った方が良いでしょう。

債務の承認をしてしまうと、時効がリセットされてしまい使えなくなってしまいます。

債務を承認する行為によって「まだ権利が存在している」と認めたことになり、時効を使う前提がなくなるためです。

例えば、相手から請求を受けたときに「少しなら払えます」「必ず返します」などと伝えてしまったり、一部だけ支払ったりすると、債務の承認と評価されるケースがあります。

また、返済計画の相談をしたり、分割払いの提案をしたりする行為も承認とされてしまうことがあるため、軽い返答が後から大きい影響につながることがあります。

承認は特別な書面が必要なわけではなく、普段のやり取りの中で判断されることがありますので、安易に返答したり支払ったりしないように注意しましょう。

不安な場合には、誤った対応を防ぐためにも早めに弁護士へ相談していただくことをおすすめします。

民法のルールが基本となりますが、特定の分野では「個別の法律」により民法とは異なる時効期間が定められていることがあります。

そのため、「民法では5年だから大丈夫」と思っていても、実際にはもっと短い場合もあり注意が必要です。

例えば、労働基準法では賃金請求権の時効期間が別に定められており、年金の支給請求権についても個別法で特別の規定があります。

また、税金や社会保険料などの国への支払い、交通事故の自賠責保険金なども、民法とは異なる期間が設けられています。

このように、どの法律に基づく権利なのかによって時効期間が変わるため、「民法上の一般ルール」だけで判断してしまうと誤った対応につながるおそれがあります。

不安がある場合には、自分のケースに適用される法律を確認したり、弁護士に相談したりすることが重要です。

消滅時効についてよくある疑問としては、以下の7つがあります。

これらの疑問を順番に解消していきましょう。

A.消滅時効が5年か10年かは、どの起算点でカウントするかで変わります。

民法では次の2つが定められています。

例えば、支払期日がはっきりしている取引では、通常5年で時効が完成します。

一方で、債権者が権利を行使できることに気が付いていなくても、10年経てば消滅時効は完成することになります。

A.消滅時効は、止めたり、リセットできたりする制度です。

除斥期間は、過ぎたら請求そのものができなくなる制度です。

以前の「不法行為から20年」は除斥期間とされ、完成猶予などができませんでしたが、現在は消滅時効として整理され、柔軟に扱えるようになりました。

除斥期間は融通がきかない点が大きな違いです。

A.消滅時効の具体例としては、以下のとおりです。

例えば、友人にお金を貸したまま何年も連絡を取らず、そのまま請求しなかったケースを想定します。

貸した側としては「いつか返してくれるだろう」と思っていても、返済期日を過ぎて5年以上請求しなかった場合、権利が時効で消えてしまうことがあります。

一方、債務者が「返すつもりはあります」と話したり、一部だけ返したりすると、時効はリセットされ、その時点から新しい5年が進み直します。

A.抵当権には特別なルールがあり、原則として被担保債権が消滅しない限り抵当権も消滅しません。

ただし、第三取得者との関係などでは、抵当権自体が20年で消滅するとされています。

A.債権者が債権の発生を知った時から5年と考えるのが実務上の多数説です。

ただし、貸金などについては、民法591条1項との整合性から、貸借成立の時から相当期間経過した時を起算点とする少数説があります。

A.所有権は原則として消滅時効にかかりません。

土地や建物を使っていなくても、所有権が時効で消えることはありません。

ただし、他人が長期間占有し続けると、その人が所有権を取得する「取得時効」が成立することがあります。

所有権は「消滅」ではなく「取得」に関する時効がある点が特徴です。

弁護士コンパスでは、分野別に注力している弁護士を探すことは勿論、地域や個別の相談内容から、あなたにマッチする弁護士を探すことができます。

初回無料相談や電話・オンライン相談可能な弁護士であれば、少ない負担で気軽に相談をすることができます。

実際にあなたが相談したい分野の弁護士コンパスにアクセスし弁護士を探してみましょう。

どのようにして弁護士を探せばいいか分からないという場合には、まずは試しにこの弁護士コンパスを使ってみてください。

弁護士コンパスで

各分野に強い弁護士を探す

以上のとおり、今回は、消滅時効とは何かを説明したうえで、民法上債権の時効は何年かと注意点3つをわかりやすく解説しました。

この記事の内容を簡単にまとめると以下のとおりです。

まとめ

・消滅時効とは、一定の期間が過ぎると、権利が消滅してしまう制度のことです。

・民法の債権の消滅時効を一覧として整理すると以下のとおりです。

・消滅時効については、完成猶予事由が発生することにより一時的に進まなくなり、更新事由が発生することによりリセットされます。

・民法改正による消滅時効の主な変更点としては以下の5つがあります。

変更点1:短期消滅時効・商事消滅時効の廃止

変更点2:主観的起算点の導入

変更点3:中断・停止から更新・完成猶予へ変更

変更点4:不法行為の除斥期間を時効期間に変更

変更点5:生命・身体侵害による損害賠償請求権の特則

・消滅時効について、注意すべきポイントとしては以下の3つがあります。

注意点1:消滅時効の援用が必要

注意点2:債務を承認すると時効を使えない

注意点3:個別法により時効期間が異なることがある

この記事が消滅時効とはどのようなものか知りたいと悩んでいる方の助けになれば幸いです。

以下の記事も参考になるはずですので読んでみてください。

弁護士に相談する

細江大樹

樹氷の森法律事務所

山形県山形市十日町3-2-3

詳細はこちら

伊藤正喜

伊藤小池法律事務所

東京都千代田区有楽町1-7-1有楽町電気ビル北館11階

詳細はこちら

小畑駿

弁護士法人KTG湘南藤沢法律事務所

神奈川県藤沢市鵠沼石上1-5-4 ISM藤沢4階

詳細はこちら

杉本拓也

弁護士法人コスモポリタン法律事務所

東京都豊島区東池袋4-23-17 田村ビル6階

詳細はこちら

王宣麟

堂島法律事務所

東京都千代田区

詳細はこちら

小林 扶由樹

小林法律事務所

静岡県富士市浅間本町2-38-21 小林法律事務所

詳細はこちら

籾山善臣

リバティ・ベル法律事務所

神奈川県横浜市中区尾上町1丁目4番地1関内STビル11F

詳細はこちら

-2-1-6941096272b2b-scaled.jpg)

髙田晃央

髙田法律事務所

東京都千代田区神田小川町1-10-2 VORT神田小川町Ⅱ 504

詳細はこちら

人気記事

2025年5月2日

法律一般

法律については、条を細分化したものが項、更に項を細分化したものが号となります。読み方は、「じょう、こう、ごう」です。今回は、法律の条・項・号の読み方や書き方、見分け方を解説していきます。

2025年8月23日

法律手続

裁判傍聴は、誰でも特別な手続きなく簡単に体験できます。スケジュールや日程を確認して興味のある事件を見てみましょう!今回は、裁判傍聴は面白いことを説明したうえで、危険ではないことや初めての人へのおすすめ事件、裁判傍聴の方法・やり方を解説します…

2025年11月13日

法律手続

証拠説明書は、主張書面に比べ軽視されがちですが、立証の全体像を示すうえで重要な書面となります。今回は、証拠説明書とは何かを説明したうえで、テンプレート書式や書き方と簡単な記載例11個を紹介しながら、実務上の取り扱いや注意点を解説します。

問題別に頼れる弁護士を今すぐ検索

問題別に頼れる弁護士を今すぐ検索